Credit Score : cette étrange notation qui régit la vie des Américains

Jusqu’à il y a peu, nous avions une connaissance limitée de cette notation donnée par les banques aux personnes vivants aux USA, le credit score. Nous savions qu’il s’agit d’une note qui détermine votre solvabilité selon les banques, et que selon votre note vous avez plus ou moins de facilité à obtenir un crédit, et à des taux plus ou moins intéressants.

C’est déjà pas mal de savoir tout cela. Mais c’est largement insuffisant.

En effet, il faut aussi savoir que :

– Il existe 2 types de credit score : l’un appelé FICO score et l’autre créé récemment (en 2006) par trois organismes ou « Credit Bureaus » (composé d’Equifax, Experian et TransUnion),

– Chaque score a son propre algorithme pour calculer votre note et c’est la note la plus basse qui est in fine retenue par les prêteurs,

– Chaque organisme garde jalousement sa formule secrète et le calcul réel du credit scoreest probablement un des derniers secrets qui survit à l’ère de l’internet et de la transparence,

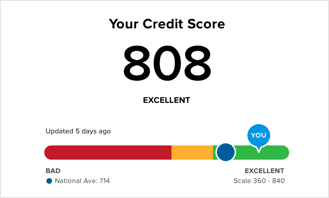

– Cette note évolue régulièrement. Difficile de savoir tous les combien de temps, mais typiquement vous pouvez voir la vôtre évoluer 2 à 3 fois par an,

– Vous pouvez demander votre notation gratuitement une fois par an et par organisme et plus si vous payez pour votre demande. Mais (car il y a un mais), à chaque fois que vous demandez à voir votre note, cela affecte à la baisse votre note ! En effet, les organismes justifient cela en disant que cela prouve que vous voulez prendre un nouveau crédit, ce qui n’est pas bon,

– Cependant, n’avoir aucun crédit en cours, ce n’est pas bon non plus ! Car du coup vous êtes inconnu au système et auprès des 3 organismes qui par défaut vous classent mal. Il faut donc jouer un jeu « subtile », en prenant des crédits, mais pas trop, en utilisant vos lignes de crédit (par exemple de cartes bancaires), mais pas trop, et en diversifiant vos crédits, mais pas trop !

Et ce « pas trop », c’est ce qui fait toute l’opacité du système. Par exemple personne n’est d’accord sur ce qui est « la bonne utilisation » de vos cartes de crédit (j’utilise le pluriel à dessein, car n’avoir qu’une seule carte de crédit, ce n’est pas bon du tout !). Certains disent qu’il ne faut pas utiliser plus de 30% de la capacité de vos cartes bancaires, mais d’autres disent qu’il ne faut pas excéder 10%…

Les seules explications qu’on peut trouver sur internet ou ailleurs sont qualitatives :

Et ce « pas trop », c’est ce qui fait toute l’opacité du système. Par exemple personne n’est d’accord sur ce qui est « la bonne utilisation » de vos cartes de crédit (j’utilise le pluriel à dessein, car n’avoir qu’une seule carte de crédit, ce n’est pas bon du tout !). Certains disent qu’il ne faut pas utiliser plus de 30% de la capacité de vos cartes bancaires, mais d’autres disent qu’il ne faut pas excéder 10%…

Les seules explications qu’on peut trouver sur internet ou ailleurs sont qualitatives :

Le credit score n’affecte pas seulement vos taux et capacités de crédits futurs, mais affecte aussi vos chances de voir votre dossier pour une location de logement accepté voire même influe sur vos chances de décrocher un travail !

Je trouve que le credit score est le moyen que les organismes financiers ont trouvé pour tenir tout le monde en otage : il faut leur demander de l’argent, mais pas trop !

Je trouve que le credit score est le moyen que les organismes financiers ont trouvé pour tenir tout le monde en otage : il faut leur demander de l’argent, mais pas trop !

You May Also Like

Chronicle of departure: D-210

Pourboires pendant les fêtes